1부: 서론 - 총알 없는 세상을 꿈꾸는 기술 기업

'생명 보호(Protect Life)' 그리고 궁극적으로 '총알을 쓸모없게 만드는 것(Make the bullet obsolete)'. 이는 단순한 슬로건이 아니라, 사회의 가장 뿌리 깊은 문제 중 하나인 폭력에 기술로 도전하는 한 기업의 대담하고 강력한 사명입니다. 이 기업의 이름은 바로 액손 엔터프라이즈(Axon Enterprise, NASDAQ: AXON)입니다. 많은 투자자에게 액손은 여전히 '테이저(TASER)'라는 이름의 전기 충격기 제조업체로 더 익숙할 수 있습니다. 하지만 이는 액손의 과거일 뿐입니다. 오늘날 액손은 하드웨어, 클라우드 소프트웨어, 그리고 인공지능(AI)을 아우르는 '풀스택(full-stack)' 공공 안전 기술 제공업체로 완벽하게 변모했습니다. 이러한 변신은 액손이 성공적인 피벗(pivot)을 통해 새로운 성장 단계에 진입했음을 시사하며, 바로 이 지점이 투자자들이 주목해야 할 핵심입니다.

이 보고서는 한국의 개인 투자자들이 액손이라는 기업을 360도 전방위에서 깊이 있게 분석할 수 있도록 돕는 것을 목표로 합니다. 액손의 독특한 비즈니스 모델부터 제품 생태계, 재무 건전성, 리더십의 비전, 그리고 투자자로서 반드시 인지해야 할 핵심 기회와 리스크까지 모든 것을 해부할 것입니다. 궁극적으로 이 보고서는 '액손의 원대한 성장 스토리는 현재의 높은 프리미엄을 지불할 가치가 있는가?'라는 핵심 질문에 대한 답을 찾는 여정이 될 것입니다.

2부: 액손 사가(Saga) - 비극, 혁신, 그리고 생존을 위한 투쟁

창업 스토리: 비극에서 태어난 사명

액손의 이야기는 1993년, 애리조나주 투손의 한 차고에서 시작됩니다. 창업자 릭 스미스(Rick Smith)는 두 명의 친구가 도로에서 벌어진 사소한 시비 끝에 총에 맞아 사망하는 비극을 겪었습니다. 이 개인적인 비극은 효과적인 비살상(less-lethal) 대안 무기를 만들겠다는 그의 인생의 방향을 결정했고, 이는 곧 액손의 창업 사명이 되었습니다. 하지만 시작은 험난했습니다. 초기 제품인 '에어 테이저(Air Taser)'는 시장의 냉혹한 외면을 받았고, 스미스 가족은 회사를 살리기 위해 모든 것을 걸었으며, 그의 부모님은 파산 직전까지 내몰렸습니다. 절체절명의 위기에서 회사를 구한 것은 2001년의 기업공개(IPO)였습니다.

피벗과 리브랜딩: 테이저에서 액손으로

초기 액손은 일반 소비자를 대상으로 제품을 판매하려 했으나, 이 전략은 미미한 성과로 끝났습니다. 여기서 회사는 중대한 전략적 전환, 즉 피벗을 단행합니다. 법 집행 기관이 테이저를 채택한다면 제품의 신뢰성이 입증되어 소비자 시장에도 긍정적인 영향을 미칠 것이라는 판단이었습니다. 2001년, 회사는 '테이저 인터내셔널(TASER International)'이라는 이름으로 나스닥에 상장(티커: TASR)하며 생존에 필요한 자금을 확보했습니다. 시기적으로도 9/11 테러 이후 미국 전역의 안전에 대한 경각심이 최고조에 달했던 때라, 액손에게는 절호의 기회였습니다.

시간이 흘러 2017년, 회사는 또 한 번의 중대한 변화를 맞이합니다. 사명을 테이저 인터내셔널에서 '액손 엔터프라이즈(Axon Enterprise)'로 변경한 것입니다. 이 결정의 배경에는 회사가 단순한 무기 제조업체를 넘어 카메라, 클라우드 소프트웨어, AI를 아우르는 종합 솔루션 기업으로 진화했다는 현실이 있었습니다. 기존에 카메라 제품군에 사용되던 '액손'이라는 브랜드가 회사의 모든 연결 기술을 포괄할 수 있는 확장성을 가졌다고 판단한 것입니다. 반면, '테이저'는 회사의 상징적인 제품 브랜드로 남게 되었습니다. 또한, 이러한 사명 변경은 '테이저'라는 브랜드에 얽힌 부정적인 낙인으로부터 거리를 두고, 유능한 기술 인재를 유치하는 데에도 긍정적인 영향을 미쳤습니다.

불굴의 의지: 연방거래위원회(FTC)와의 대법원 소송

액손의 기업 문화를 가장 잘 보여주는 일화는 미국 연방거래위원회(FTC)와의 소송전입니다. 2018년, 액손은 파산 직전의 경쟁사 비뷰(Vievu)를 약 1,300만 달러에 인수했습니다. 이는 뉴욕 경찰국(NYPD)과 같은 주요 고객들의 바디캠 프로그램을 중단 없이 유지시키기 위한 구제금융 성격의 인수였습니다. 하지만 FTC는 이 인수에 대해 반독점 조사를 시작했습니다.

대부분의 기업이라면 막강한 정부 기관과의 싸움을 피하기 위해 합의를 선택했겠지만, 액손은 달랐습니다. 회사는 FTC를 상대로 소송을 제기하며, FTC의 조직 구조와 내부 행정 절차 자체가 위헌이라고 정면으로 도전했습니다. 5년간 2,000만 달러라는 막대한 소송 비용을 감수한 이 싸움은 2023년 4월, 액손의 9-0 만장일치 대법원 승소로 막을 내렸습니다. 이 판결은 기업이 FTC의 구조적 문제에 대해 연방 법원에서 직접 이의를 제기할 수 있다는 역사적인 선례를 남겼고, 결국 FTC는 액손에 대한 소송을 취하했습니다.

이 사건은 단순한 법적 승리를 넘어섭니다. 이는 액손의 핵심 가치 중 하나인 '정당하게 승리하라(Win Right)' 를 실천한 사례이며, 막대한 비용을 감수하고서라도 원칙을 위해 싸우는 회사의 불굴의 의지를 보여줍니다. 투자자 입장에서 이는 단기적인 손익 계산을 넘어 장기적인 비전과 원칙을 고수하는 경영진의 신뢰도를 판단할 수 있는 중요한 척도가 됩니다.

3부: 비즈니스 모델 - 액손의 '플라이휠'과 지배력의 길

핵심 전략: 액손 플라이휠(Axon Flywheel)

액손의 성공 뒤에는 '액손 플라이휠'이라고 불리는 강력하고 자기 강화적인 비즈니스 모델이 존재합니다. 이 모델은 다음과 같은 단계로 작동하며, 한번 발을 들인 고객이 빠져나가기 어려운 강력한 생태계를 구축합니다.

- 1단계: 하드웨어를 통한 진입 (Gateway) 액손은 테이저, 바디캠, 차량용 카메라 시스템과 같은 하드웨어 장비를 법 집행 기관에 판매합니다. 이것이 액손 생태계로 들어오는 첫 관문입니다.

- 2단계: 데이터 생성 (Data Generation) 이 하드웨어들은 현장에서 방대한 양의 데이터(영상, 음성, 센서 로그 등)를 생성합니다. 이는 액손 네트워크에 더 많은 '노드(node)'를 추가하는 효과를 낳습니다.

- 3단계: 소프트웨어를 통한 고착화 (Sticky Lock-in) 생성된 데이터는 액손의 클라우드 플랫폼인 '에비던스닷컴(Evidence.com)'에 업로드되어 관리됩니다. 기관들은 중요한 증거를 저장, 관리, 공유하기 위해 이 플랫폼에 의존하게 되며, 이는 매우 '끈끈한(sticky)' 고객 관계를 형성합니다. 여기서부터 액손은 마진이 높은 구독 기반의 반복 매출(recurring revenue)을 창출하기 시작합니다. 이는 면도기와 면도날 비즈니스 모델의 진화된 형태라 할 수 있습니다.

- 4단계: 부가 가치 서비스와 AI (Value-add & AI) 액손은 축적된 데이터를 활용해 소프트웨어, 분석, 그리고 최근에는 '드래프트 원(Draft One)'과 같은 AI 기반 도구를 제공하며 더 큰 가치를 창출합니다. 이는 액손을 기관의 업무 프로세스에 더욱 깊숙이 통합시키고, 프리미엄 구독료를 정당화합니다. 이렇게 향상된 가치는 다시 더 많은 하드웨어 판매를 유도하며 플라이휠을 가속화합니다.

반복 매출의 힘

액손과 같은 하이브리드(하드웨어+소프트웨어) 기업을 평가할 때 가장 중요한 지표는 연간 반복 매출(Annual Recurring Revenue, ARR)과 순매출 유지율(Net Revenue Retention, NRR)입니다. 액손은 2025년 1분기 기준으로 ARR이 전년 대비 34% 증가한 11억 달러에 달했으며, NRR은 123%라는 경이로운 수치를 기록했습니다.

NRR 123%가 투자자에게 의미하는 바는 매우 중요합니다. 이는 액손이 기존 고객을 거의 모두 유지하는 것을 넘어, 기존 고객들로부터 매년 23%의 추가적인 매출을 창출하고 있다는 뜻입니다. 즉, 고객들이 더 비싼 프리미엄 서비스로 계속해서 업그레이드하고 있다는 강력한 증거이며, 이는 매우 건강하고 강력한 가격 결정력을 가진 비즈니스 모델임을 나타냅니다.

전장의 확장: 총 유효 시장(Total Addressable Market, TAM)

액손의 경영진은 투자자들의 시장 포화 우려를 불식시키기 위해 지속적으로 확장된 총 유효 시장(TAM)을 제시합니다. 액손이 추정한 TAM은 2020년 270억 달러에서 2021년 500억 달러로, 그리고 최근에는 무려 1,290억 달러로 극적으로 증가했습니다.

이 거대한 TAM은 기존의 법 집행 시장을 넘어 기업/상업 고객, 국제 시장, 그리고 드론(Axon Air), AI/SaaS와 같은 새로운 기술 영역까지 포함합니다. 2024년 기준 약 21억 달러의 매출을 기록한 액손은 이 새로운 TAM의 약 2%도 채 침투하지 못한 상태입니다. 이는 투자자들에게 앞으로 수십 년간 이어질 수 있는 매우 긴 성장의 활주로가 남아있음을 시사합니다.

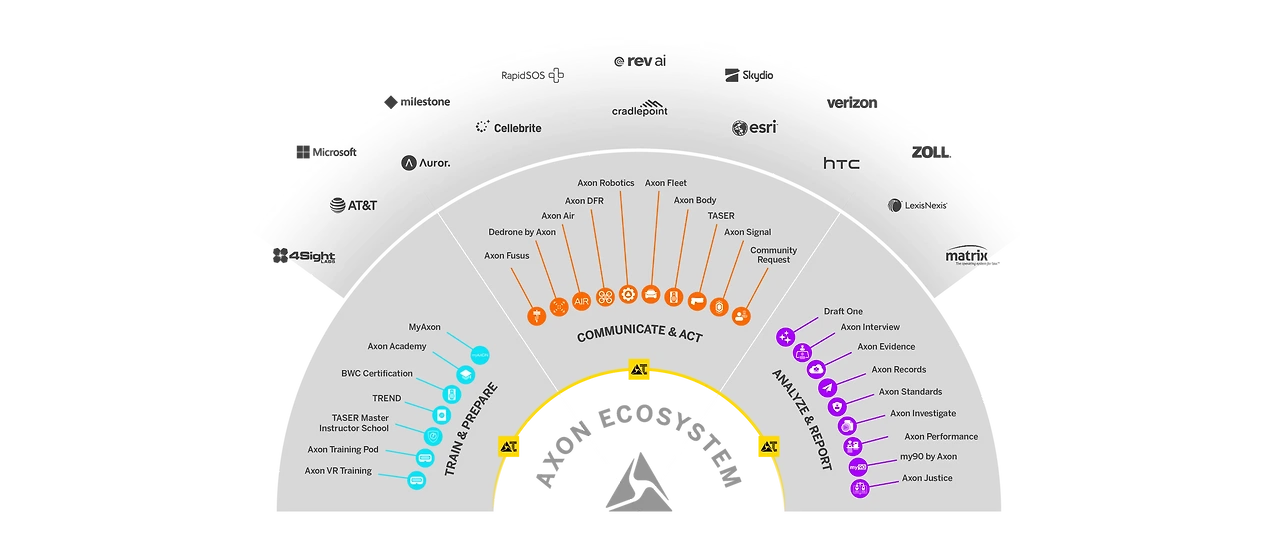

4부: 제품 생태계 - 통합 기술의 병기고

액손의 경쟁력은 개별 제품의 성능이 아닌, 모든 제품이 유기적으로 연결된 통합 생태계에서 나옵니다. 이 생태계는 크게 세 가지 범주로 구성됩니다.

1. 스마트 무기 (기반)

- 주요 제품: TASER 10, TASER 7, TASER X26P.

- 분석: 이들은 더 이상 단순한 전기 충격기가 아닙니다. 액손 네트워크와 통합된 '스마트 무기'입니다. 특히 최신 모델인 TASER 10은 최대 45피트(약 13.7미터)의 사거리와 10개의 개별 조준 프로브를 갖추어, 총기를 대체할 수 있는 더 현실적인 대안으로 설계되었습니다. TASER 7은 '도크 앤 워크(Dock & Walk)' 시스템을 통해 사용 기록을 자동으로 Evidence.com에 업로드하여 생태계의 고착화 효과를 더욱 강화합니다.

2. 카메라와 센서 (네트워크의 눈)

- 주요 제품: Axon Body 4 (바디캠), Axon Fleet 3 (차량용 시스템), Axon Air (드론 솔루션), Axon Signal (자동 녹화 센서).

- 분석: 이 장치들은 네트워크의 주요 데이터 수집 노드 역할을 합니다. 최신 바디캠인 Axon Body 4는 단순한 카메라를 넘어 실시간 스트리밍, GPS, 양방향 음성 통신 기능을 갖춘 커뮤니케이션 허브입니다. 이를 통해 실시간 번역이나 원격 지원과 같은 혁신적인 기능이 가능해집니다. 차량용 시스템인 Axon Fleet 3는 자동 번호판 인식(ALPR) 기능을 통합하여 플록 세이프티(Flock Safety)와 같은 경쟁사에 대한 직접적인 견제에 나섰습니다.

3. 소프트웨어와 AI (작전의 두뇌)

- 핵심 플랫폼 - Axon Evidence: Evidence.com은 '생태계의 심장'으로 불립니다. 이는 안전한 클라우드 기반 디지털 증거 관리 시스템으로, 자동 영상 편집(redaction), 음성-텍스트 변환, 다중 카메라 동기화, 그리고 검찰과 안전하게 증거를 공유하는 Axon Justice와 같은 핵심 기능을 제공합니다.

- AI 혁명 - 전력 증강(Force Multiplication):

- Draft One: 바디캠 오디오를 기반으로 경찰 보고서 초안을 작성해주는 생성형 AI 도구로, 보고서 작성 시간을 50% 이상 단축시키는 것을 목표로 합니다.

- Axon Fusus & Respond: 카메라, 드론 등 다양한 소스로부터 실시간 정보를 통합하여 지휘부에 통합된 작전 상황도를 제공하는 실시간 범죄 센터 소프트웨어입니다.

- 기타 AI 도구: 실시간 번역, AI 기반 정책 검색(Policy Chat), 영상 내 인물 자동 감지 등 다양한 AI 도구들이 생태계를 더욱 강력하게 만들고 있습니다.

- 논란에 대한 접근: 액손의 AI 기술은 혁신적인 만큼, 전자 프론티어 재단(EFF)과 같은 시민 단체로부터 심각한 윤리적 비판에 직면해 있습니다. 특히 EFF는 Draft One이 보고서의 수정 기록이나 이전 버전을 저장하지 않아, 투명성을 높이는 것이 아니라 오히려 책임 소재를 불분명하게 만들 수 있다고 지적합니다. 이는 액손의 AI 기술이 가진 잠재력과 위험성을 동시에 보여주는 중요한 지점으로, 투자자들은 이러한 균형 잡힌 시각을 가질 필요가 있습니다.

5부: 재무 심층 분석 - 액손의 성장성과 수익성 분석

액손의 재무 상태를 이해하는 것은 투자 결정에 있어 필수적입니다. 회사의 성장 속도, 수익성 구조, 그리고 현금 창출 능력을 종합적으로 살펴봐야 합니다.

액손 엔터프라이즈 핵심 재무 및 운영 지표 (연간)

| 지표 | 2021년 | 2022년 | 2023년 | 2024년 (TTM) |

| 총 매출 ($M) | $863.4 | $1,187.0 | $1,561.0 | $2,083.0 |

| 매출 성장률 (YoY %) | 26.8% | 37.5% | 31.5% | 33.4% |

| 매출 총이익 ($M) | $540.9 | $726.1 | $955.5 | $1,242.0 |

| 매출 총이익률 (%) | 62.7% | 61.2% | 61.2% | 59.6% |

| 조정 EBITDA ($M) | $181.3 (21%) | $196.2 (17%) | $331.4 (21%) | $510.0 (24.6%) |

| 조정 EBITDA 마진 (%) | 21.0% | 16.5% | 21.2% | 24.6% |

| 순이익 ($M) | -$60.0 | $147.1 | $174.2 | $377.0 |

| 연간 반복 매출 (ARR, $M) | $327.0 | $479.0 | $683.0 | $885.0 (Q3 2024) |

| 순매출 유지율 (NRR, %) | N/A | 121% | 122% | 123% (Q3 2024) |

주: TTM(Trailing Twelve Months)은 최근 12개월 합산 수치입니다. EBITDA 및 NRR 데이터는 연말 또는 특정 분기 보고서 기준일 수 있습니다. 데이터는 자료를 기반으로 재구성되었습니다.

매출 분석: 일관된 고속 성장의 역사

액손의 매출 성장은 '경이롭다'는 표현이 어울립니다. 최근 13분기 연속으로 25%가 넘는 매출 성장을 기록했으며 , 연간 매출은 2021년 8.6억 달러에서 2024년 21억 달러로 3년 만에 두 배 이상 증가했습니다. 특히 주목할 점은 매출 구성의 변화입니다. 2025년 1분기 기준, 소프트웨어 및 서비스 부문 매출이 39% 성장하며 하드웨어(연결 장치) 부문 성장률(26%)을 크게 앞질렀습니다. 이는 액손이 고마진의 예측 가능한 소프트웨어 기업으로 성공적으로 변모하고 있음을 보여줍니다. 회사는 2025년에도 약 27%의 성장을 목표로 하는 강력한 가이던스를 제시하고 있습니다.

수익성과 마진: 두 개의 손익계산서 이야기 (GAAP vs. Non-GAAP)

액손의 수익성을 볼 때는 두 가지 측면을 모두 이해해야 합니다. 먼저, 매출 총이익률은 60% 초반대에서 매우 안정적으로 유지되고 있습니다. 이는 마진이 약 75%에 달하는 소프트웨어 매출 비중이 높아지면서 더욱 견고해지고 있습니다.

하지만 영업이익률이나 순이익률을 보면 변동성이 커 보입니다. 이는 회사가 비현금성 비용인 '주식 기반 보상(Stock-Based Compensation)'을 대규모로 지출하기 때문입니다. 2025년에만 약 5.8억~6.3억 달러의 주식 보상이 예상되는데, 이는 유능한 인재를 유치하고 CEO의 장기 성과에 대한 보상을 지급하기 위한 전략적 비용입니다. 이 비용은 회계 기준(GAAP) 상으로는 순이익을 감소시키지만, 실제 현금 유출이 없는 비용이기 때문에 회사는 현금 창출 능력을 더 잘 보여주는 '조정 EBITDA(Adjusted EBITDA)'를 주요 수익성 지표로 제시합니다. 액손의 조정 EBITDA 마진은 약 25~26% 수준으로 매우 견조하며, 이는 사업의 근본적인 수익성이 높다는 것을 의미합니다.

재무상태표 및 현금흐름 요약

액손은 탄탄한 재무 구조를 갖추고 있습니다. 재무상태표상 풍부한 현금을 보유하고 있으며, 자산과 부채가 건전한 균형을 이루고 있습니다. 또한, 강력한 잉여현금흐름(Free Cash Flow)을 창출하고 있어 외부 자금 조달 없이도 자체적인 성장을 위한 투자를 지속할 수 있는 능력을 갖추고 있습니다.

6부: 리더십 프로필 - 비저너리 CEO, 릭 스미스

창업자 프로필

액손을 이해하는 것은 창업자 릭 스미스를 이해하는 것과 같습니다. 그는 친구의 비극적인 죽음이라는 개인적인 동기에서 출발하여, 하버드 대학교와 시카고 대학교 MBA라는 엘리트 교육을 거쳐, 차고에서 시작한 회사를 30년 이상 이끌어 온 입지전적인 인물입니다.

'살상의 종식(The End of Killing)' 철학

2019년에 그가 출간한 책 『살상의 종식』은 액손의 비전을 담은 선언문과 같습니다. 그의 핵심 주장은 '살상은 기술의 문제'이며, 경찰이 총기를 사용할 필요가 없을 정도로 효과적인 비살상 도구를 개발하는 것이 목표라는 것입니다. 이 철학은 회사의 모든 연구개발과 장기적인 미션의 지적 토대를 제공합니다.

리더십 스타일과 기업 문화

릭 스미스는 팀에게 해결 불가능해 보이는 문제에 도전하도록 영감을 주는 역동적이고 비전 있는 리더로 평가받습니다. 그는 '집착하라(Be Obsessed)', '멀리 조준하라(Aim Far)', '정당하게 승리하라(Win Right)', '주인의식을 가져라(Own It)', '힘을 합쳐라(Join Forces)', '솔직함을 기대하라(Expect Candor)'는 6가지 핵심 가치를 회사에 심었습니다. 또한, 그는 CEO이자 창업자로서 3.8~3.9%에 달하는 상당한 지분을 보유하며 자신의 이해관계를 주주들과 완벽하게 일치시키고 있습니다.

투자자에게 릭 스미스는 단순한 CEO가 아닙니다. 그는 액손의 브랜드와 사명 그 자체입니다. 그의 장기적이고 진정성 있는 비전은 회사의 가장 중요한 무형 자산이며, 투자자들이 액손 주식에 프리미엄을 기꺼이 지불하는 주된 이유 중 하나입니다. 액손에 투자하는 것은 상당 부분 릭 스미스의 비전 실행 능력에 베팅하는 것과 같습니다.

7부: 투자자를 위한 가이드 - 시장의 평가, 리스크, 그리고 기회

월스트리트의 평결: 강력한 매수 의견

월스트리트 분석가들의 평가는 압도적으로 긍정적입니다. 23명의 분석가 중 87%가 '매수' 또는 '강력 매수' 등급을 부여했으며 , 17개 기관은 88%의 매수 의견을 제시했습니다. 컨센서스 등급은 1.50(1이 강력 매수)으로 '강력 매수'에 가깝습니다. 다만, 주가가 단기간에 급등한 후에는 분석가들의 목표 주가가 현재 주가 대비 제한적인 상승 여력을 시사하는 경우도 있어, 높은 밸류에이션에 대한 우려를 간접적으로 보여주기도 합니다.

기관 투자자들의 신뢰: 거물들이 탑승하다

액손의 기관 투자자 지분율은 80~82%로 매우 높습니다. 뱅가드, 블랙록, 스테이트 스트리트와 같은 세계 최대 자산운용사들이 주요 주주로 이름을 올리고 있다는 점은 회사에 대한 신뢰도를 더합니다. 하지만 이는 양날의 검이 될 수 있습니다. 높은 기관 지분율은 정교한 투자자들의 강력한 확신을 의미하지만, 동시에 이들의 매매에 주가가 민감하게 반응할 수 있다는 뜻이기도 합니다. 만약 시장의 분위기가 바뀌면 '붐비는 거래(crowded trade)'의 리스크가 현실화될 수 있습니다.

강세론 (Bull Case): 왜 투자해야 하는가?

- 시장 지배력과 해자(Moat): 비살상 무기 시장의 거의 독점적인 지위와 미국 주요 도시 경찰 바디캠 시장의 85%에 달하는 압도적인 점유율을 자랑합니다. '플라이휠' 생태계는 경쟁자가 넘기 힘든 강력한 경제적 해자를 구축합니다.

- 반복 매출 엔진: 빠르게 성장하는 고마진의 SaaS 비즈니스(ARR 11억 달러, 성장률 30% 이상)는 예측 가능한 매출과 현금흐름을 제공합니다.

- 거대한 성장 활주로(TAM): 1,290억 달러에 달하는 거대한 TAM에 대한 침투율이 2%에 불과하여, AI, 국제 시장, 그리고 소매·헬스케어와 같은 새로운 기업 시장으로의 확장을 통해 장기적인 성장 동력을 확보하고 있습니다.

- 혁신과 비저너리 리더십: 명확한 사명과 비전을 가진 창업자가 이끄는 회사로, 혁신에 대한 검증된 실적을 보유하고 있습니다.

약세론 (Bear Case): 주의해야 할 핵심 리스크

- 극단적인 밸류에이션: 이것이 가장 큰 리스크입니다. 주가는 매우 높은 주가매출비율(P/S 약 22배)과 주가수익비율(P/E 약 115배)에 거래되고 있어, S&P 500에서 가장 비싼 주식 중 하나로 꼽힙니다. 이 밸류에이션은 수년간의 완벽한 성장을 이미 가격에 반영하고 있어, 작은 실수도 용납하지 않을 수 있습니다.

- 경쟁 심화: 액손이 선두 주자이긴 하지만, 모토로라 솔루션즈와 같은 거대 기업과 플록 세이프티, 랩 테크놀로지스(Wrap Technologies)와 같은 민첩한 혁신 기업들이 각자의 생태계를 구축하며 치열하게 경쟁하고 있습니다.

- 정부 예산 의존성: 핵심 사업이 정부 지출에 의존하고 있어, 정치적 변화나 경기 침체에 따라 예산이 삭감될 경우 타격을 입을 수 있습니다.

- 윤리적/규제적 역풍: AI 분야로의 확장은 상당한 리스크를 동반합니다. AI의 편향성이나 투명성 부족 문제(EFF가 지적한 바와 같이)에 대한 대중의 반발, 규제 강화, 소송 등이 이 핵심 성장 동력의 발목을 잡을 수 있습니다.

8부: 결론 - 액손의 비전은 프리미엄을 지불할 가치가 있는가?

지금까지의 분석을 종합하면, 액손은 독특한 사명을 바탕으로 하드웨어 제조업체에서 지배적인 공공 안전 기술 플랫폼으로 성공적으로 변신한 기업입니다. '플라이휠' 비즈니스 모델은 강력한 해자를 만들고 예측 가능한 고마진의 반복 매출을 창출합니다. 비전을 가진 창업자가 이끌고 있으며, AI와 신규 시장이라는 거대한 성장 기회를 향해 공격적으로 나아가고 있습니다.

결론적으로 액손에 대한 투자 결정은 명확한 트레이드오프(trade-off)에 직면합니다. 이는 매우 높은 가격에 매력적인 장기 성장 스토리를 구매하는 행위입니다. 액손은 경영진의 비전과 실행 능력을 믿고 장기적인 시계로 투자할 수 있는 투자자에게 적합합니다. 단기적인 가치나 저렴한 주식을 찾는 투자자에게는 맞지 않을 수 있습니다.

액손은 투자자들에게 그들의 야심찬 미래에 대한 지분 값으로 프리미엄을 요구하고 있습니다. 투자자로서 스스로에게 던져야 할 질문은 '이 회사가 위대한가?'가 아닙니다. 지금까지의 증거들은 그렇다고 말하고 있습니다. 진짜 질문은 이것입니다. '오늘 지불하는 이 위대함의 가격이, 미래에 기대하는 수익을 위한 충분한 공간을 남겨두고 있는가?' 이 질문에 대한 답은 각 투자자의 신념과 위험 감수 능력에 달려 있을 것입니다.

'[위험서] 성장주 기업 분석 노트' 카테고리의 다른 글

| 클라우드 보안의 제왕, 지스케일러(Zscaler, ZS) (6) | 2025.07.30 |

|---|---|

| '일잘러' 기업의 비밀 병기, 서비스나우(ServiceNow) 심층 분석: 개인 투자자를 위한 완벽 가이드 (6) | 2025.07.24 |

| 요즘 월가에서 가장 뜨거운 주식, '토스트(TOST)' A to Z 심층 분석 (feat. 그래서 사도 될까?) (5) | 2025.07.23 |

| [IDEA] 월스트리트의 AWS를 꿈꾸다: 재무 전문가들을 위한 플랫폼, LPL Financial (LPLA) 이 주식 사도 될까? (5) | 2025.07.18 |

| [IDEA] 네트워크계의 애플? 괴짜 천재의 회사, 유비퀴티(UI) 완전 해부 (feat. 미친 가성비) (5) | 2025.07.17 |